Verdienstausfallschaden eines Beamten – Determinanten der Ermittlung des fiktiven zu versteuernden Einkommens.

In einem Rechtsstreit vor dem Landgericht in Z. wurde unser Büro beauftragt, den Verdienstausfall eines Polizisten zu berechnen. Dieser war in Ausübung seiner dienstlichen Aufgaben so schwer verletzt worden, dass er vorzeitig in den Ruhestand versetzt wurde.

Dem Beamten ist dadurch in zweifacher Hinsicht ein Verdienstausfallschaden entstanden:

- Durch die vorzeitige Pensionierung erhielt er bis zum Zeitpunkt seiner regulären Pensionierung statt seiner üblichen Bezüge das geringere Ruhestandsgehalt.

- Das Ruhegehalt aufgrund seiner vorzeitigen Pensionierung war niedriger als es bei regulärer Ruhesetzung gewesen wäre.

Zur Berechnung des Verdienstausfalls standen die Bezügenachweise und die Einkommensteuerbescheide der betreffenden Jahre zur Verfügung.

Konkrete Vorgehensweise

Gemäß § 249 BGB ist der Geschädigte so zu stellen, wie er stünde, wenn der Schadensfall nicht eingetreten wäre.

Dazu wurde in den jeweiligen Betrachtungszeiträumen die Differenz der tatsächlichen Bruttobezüge zu den fiktiven Bruttobezügen ohne das Schadensereignis ermittelt. Aufgrund des Schadensereignisses wurde Herr A. am 01.02.2007 vorzeitig in den Ruhestand versetzt. Ohne das Schadensereignis wäre Herr A. am 01.07.2014 in den Ruhestand getreten.

Zu berechnen war der Zeitraum ab Januar 2009.

Die Differenz der Bruttobezüge bestand im Zeitraum Januar 2009 bis Juli 2014 aus dem tatsächlichen Ruhegehalt und den fiktiven Dienstbezügen, die Herr A. erhalten hätte, wenn er weiterhin im aktiven Dienst gewesen wäre.

Im Zeitraum ab Juli 2014 bestand die Differenz der Bruttobezüge aus dem tatsächlichen Ruhegehalt und dem Ruhegehalt, das Herr A. bezogen hätte, wenn er erst am 01.07.2014 in den Ruhestand getreten wäre.

Die jährliche Differenz der Bruttobezüge wurde dem Betrag des zu versteuernden Einkommens gemäß Einkommensteuerbescheid des jeweiligen Jahres hinzugerechnet und daraus die zusätzliche steuerliche Belastung von Herrn A. ermittelt.

Der Wert entsprach den zusätzlichen Steuern (Einkommensteuer, Solidaritätszuschlag und Kirchensteuer), die Herr A. auf die entgangenen Bruttobezüge hätte entrichten müssen. Sie waren von der Bruttodifferenz der Bezüge in Abzug zu bringen, um den Betrag zu ermitteln, der Herrn A. ohne das Schadensereignis netto zugeflossen wäre.

Steuerlich relevante Freibeträge, Werbungskosten und Sonderausgaben

Das zu versteuernde Einkommen basierte im vorliegenden Fall auf mehreren Einkunftsarten und dem Einkommen des Ehepartners.

Bei der Ermittlung des fiktiven zu versteuernden Einkommens waren neben dem entgangenen Brutto-Verdienst u.a. folgende Determinanten zu berücksichtigen:

- der Versorgungsfreibetrag

- die Sonderausgaben

- die Werbungskosten

- die berufsbedingten Aufwendungen

Versorgungsfreibetrag

Zum Ausgleich der steuerlichen Ungleichbehandlung von Pensionen und Renten werden Beziehern von Pensionen in Abhängigkeit vom Eintritt in den Ruhestand Versorgungsfreibeträge und Zuschläge zu den Versorgungsfreibeträgen gewährt, die steuermindernd angesetzt werden können. Diese Freibeträge sind auf einen jährlichen Höchstbetrag begrenzt und werden jährlich, sukzessive bis zum Jahr 2040 auf 0,- € abgeschmolzen. Sie werden bei Eintritt in den Ruhestand festgelegt und bleiben für den gesamten Bezugszeitraum unverändert.

Herr A. erhielt aufgrund seines tatsächlichen Eintritts in den Ruhestand im Jahr 2007 einen Freibetrag incl. Zuschlag in Höhe von 3.588,- €. Wäre Herr A. erst im Jahr 2014 in den Ruhestand getreten, hätte er einen Freibetrag in Höhe von 2.496,- € geltend machen können. Dies hätte zu einer höheren steuerlichen Belastung seiner Ruhestandsbezüge geführt, was bei der Berechnung des Verdienstausfalls zu berücksichtigen war.

Sonderausgaben

Die Einkommensteuerbescheide von Herrn A. wiesen unter den Sonderausgaben die Position „Behindertenpauschbetrag“ in Höhe von 890,- € aus, der steuermindernd geltend gemacht wurde. Dieser Betrag war auf die körperliche Beeinträchtigung von Herrn A. in Folge des Schadensereignisses zurückzuführen. Ohne den Unfall hätte Herr A. diesen Betrag nicht ansetzen können. Da der Behindertenpauschbetrag aber zur Abgeltung vermehrter Bedürfnisse und nicht als Gehaltsbestandteil zu werten ist, war er im Rahmen des Vorteilsausgleiches nicht zu berücksichtigen.

Werbungskosten/Berufsbedingte Aufwendungen

Im Rahmen der Berechnung des Verdienstausfalls sind auch berufsbedingte Aufwendungen, wie bspw. Fahrtkosten zur Arbeitsstätte, zu berücksichtigen. Ohne das Schadenereignis wäre Herr A. bis Juni 2014 im Dienst verblieben und erst ab Juli 2014 in den Ruhestand getreten. Daher sind für diesen Zeitraum auch die berufsbedingten Aufwendungen zu berücksichtigen, die Herrn A. durch die Wahrnehmung seiner beruflichen Tätigkeit entstanden wären.

Diese Aufwendungen sind einerseits bei der Berechnung des zu versteuernden Einkommens als Werbungskosten anzusetzen. Sie wirken steuermindernd. Anderseits müssen diese Aufwendungen bei der Verwendung der Bezüge berücksichtigt werden. Dort wirken sie als Mittelabflüsse.

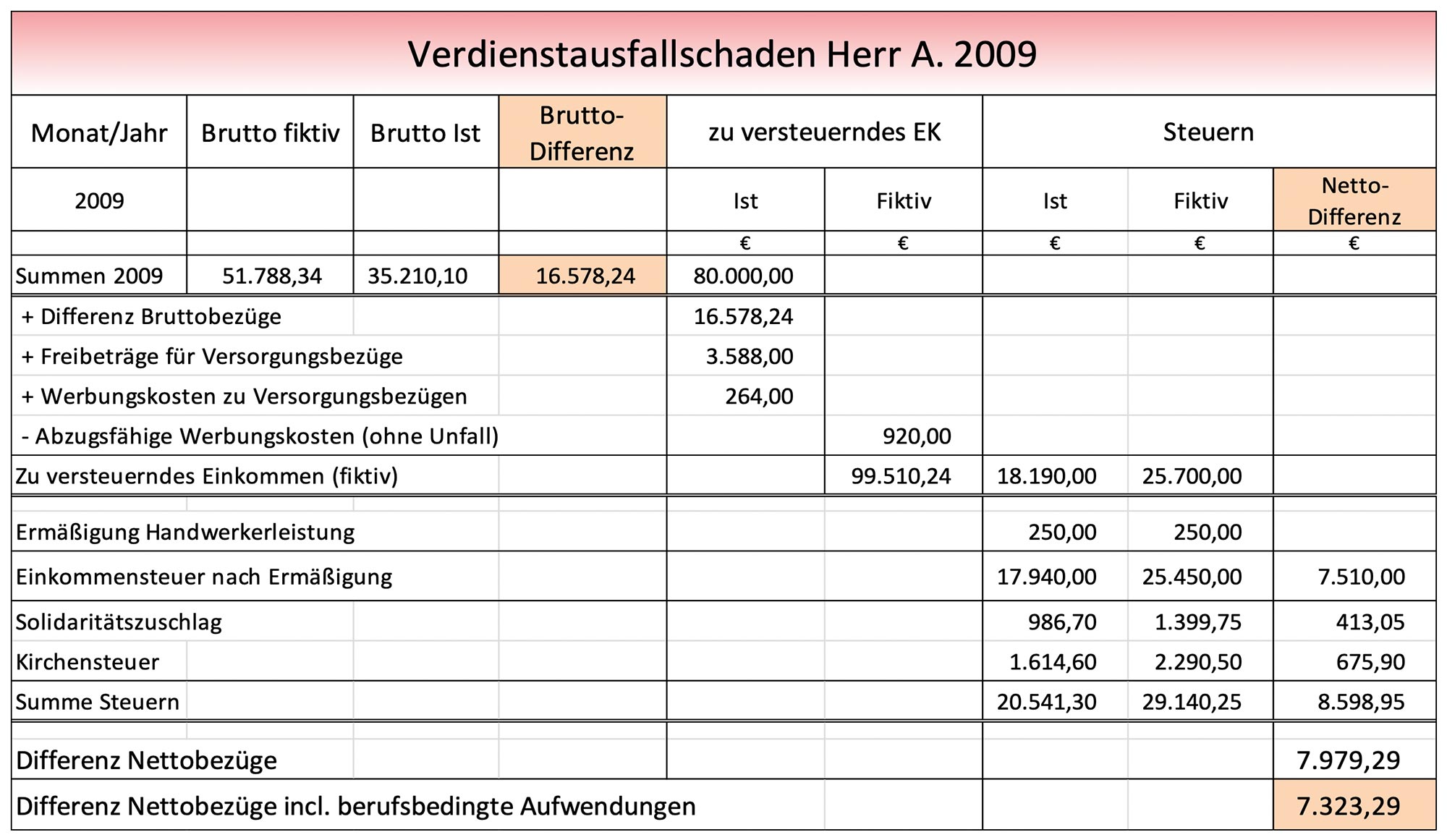

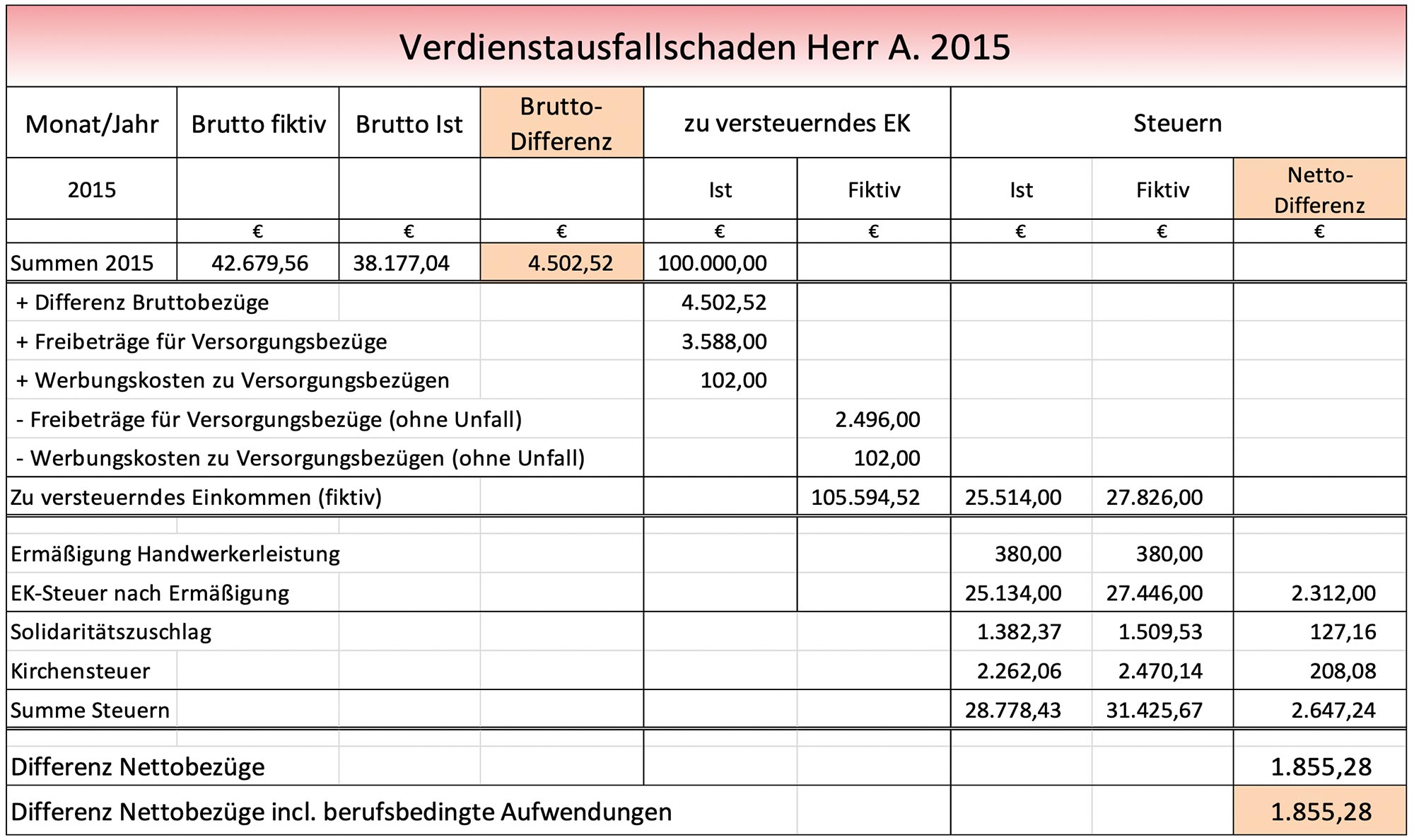

Beispielhaft werden im Folgenden die Berechnungen des Verdienstausfalls von Herrn A. für die Jahre 2009 (Pension statt Dienstbezüge) und 2015 (verringerte statt reguläre Pension).

Herr A. erlitt im Jahr 2009 einen Verdienstausfall in Höhe von 7.323,29 €.

Herr A. erlitt im Jahr 2015 einen Verdienstausfall in Höhe von 1.855,28 €.

Fazit:

Nicht allein die Differenz der Bruttobezüge, sondern erst die Berücksichtigung der weiteren Einflussfaktoren bei der Ermittlung des zu versteuernden Einkommens führen zum korrekten Ergebnis bei der Berechnung des Verdienstausfalls von Herrn A.