Berücksichtigung von betrügerisch erwirkten Zahlungen im Rahmen der Zahlungsunfähigkeitsprüfung in einem Strafverfahren

Der 3. Strafsenat des BGH hat u.a. mit Urteil vom 23.07.2015 (AZ: 3 StR 518/14) entschieden, dass bei betrügerisch erwirkten Zahlungen bereits mit der Zahlung fällige Rückzahlungsansprüche gemäß § 823 Abs. 2 BGB i.V.m. § 263 StGB, § 31 BGB in entsprechender Höhe entstehen.

Die Berücksichtigung derartiger Rückzahlungsansprüche im Rahmen der Liquiditätsprüfung kann entscheidende Auswirkungen auf das Ergebnis haben. So auch in einem größeren Ermittlungsverfahren der Staatsanwaltschaft S., in welchem wir als betriebswirtschaftliche Sachverständige den Eintritt der Zahlungsunfähigkeit der X GmbH prüfen sollten.

Bei der X GmbH handelte es sich um ein Produktions- und Handelsunternehmen, welches weltweit agierte. Die X GmbH stand mit der Y AG in engen wirtschaftlichen Beziehungen. Die beiden Unternehmen waren seit Jahren Geschäftspartner.

Die Y AG kaufte im Jahr 2018 Produkte und Waren von der X GmbH, ohne dass es zu Warenbewegungen zwischen der Y AG und X GmbH kam. Die Waren sollten im Lager der X GmbH verbleiben. Von der Y AG erfolgten keine Vorortprüfungen bei der X GmbH.

Im Rahmen der Insolvenz der X GmbH hatte sich herausgestellt, dass die an die Y AG verkauften Waren tatsächlich nicht bzw. nicht vollständig in den Lägern der X GmbH eingelagert wurden bzw. nicht vorhanden waren. Die Y AG soll ihrerseits aber den Zahlungsverpflichtungen gegenüber der X GmbH nachgekommen sein. Von der Y AG wurde Strafanzeige gegen die X GmbH gestellt.

Bei der Gutachtenerstellung wurde überprüft, ob und wenn ja welche Zahlungen tatsächlich von der Y AG an die X GmbH geleistet wurden, die sich auf nicht vorhandene Warenbestände bezogen. Für die Feststellung der Zahlungsunfähigkeit der X GmbH zum Stichtag 31.05.2018 war in diesem Zusammenhang ausschlaggebend, ob gegebenenfalls ein fälliger Rückzahlungsanspruch der Y AG im Finanzplan Juni 2018 der X GmbH ausgewiesen werden musste, der darauf zurückzuführen war, dass die X GmbH der Y AG Waren in Rechnung gestellt hat, die nicht bzw. nicht in Höhe der an die Y AG verkauften Mengen tatsächlich vorhanden waren. Auf den Liquiditätsstatus der X GmbH zum 31.05.2018 hatten die Zahlungen im Januar bis Juni 2018 keine Auswirkungen, da der Liquiditätsstatus unabhängig von den Zahlungen in Höhe von € 17.319.239,76 zu einer nicht mehr geringfügigen Liquiditätslücke geführt hat.

Gemäß Urteil des 3. Strafsenats des BGH vom 23.07.2015 (AZ: 3 StR 518/14) bestehen bei betrügerisch erwirkten Zahlungen bereits mit der Zahlung fällige Rückzahlungsansprüche gemäß § 823 Abs. 2 BGB i.V.m. § 263 StGB, § 31 BGB in entsprechender Höhe.

Die gutachterlichen Ermittlungen führten zu betrügerisch erwirkten Zahlungen der Y AG im Zeitraum Januar bis Juni 2018 in Höhe von insgesamt € 17.319.239,76.

Die von der Y AG geleisteten Zahlungen stellten unter Bezugnahme auf das Urteil des BGH Rückzahlungsansprüche der Y AG dar, die bei der Prüfung der Zahlungsunfähigkeit der X GmbH entsprechend zu berücksichtigen waren.

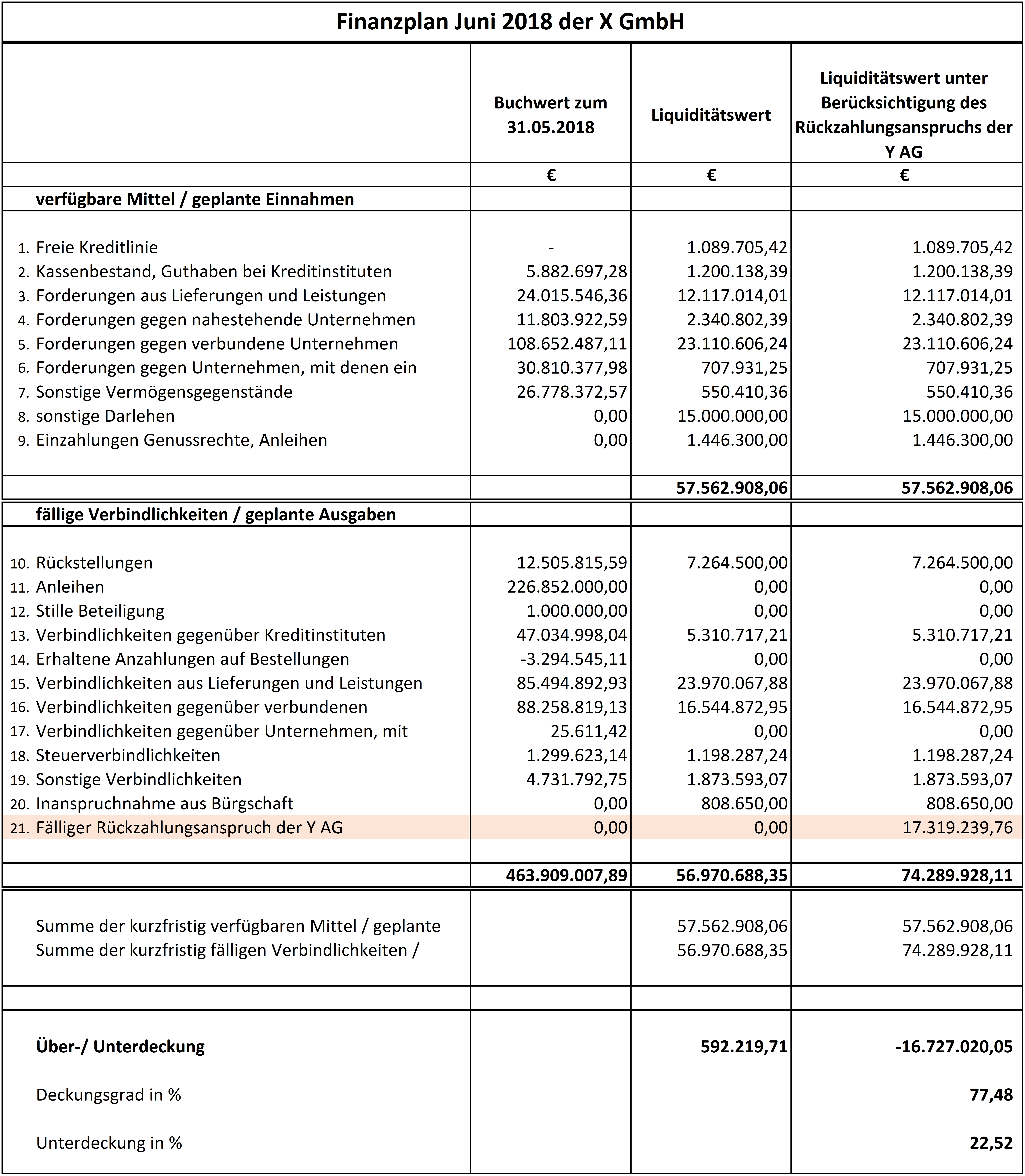

Nachfolgend werden die Auswirkungen der Rückzahlungsansprüche der Y AG aufgrund geleisteter Zahlungen in Höhe von € 17.319.239,76 im Finanzplan der X GmbH dargestellt. Für den Finanzplan Juni 2018 ergaben sich wesentliche Auswirkungen auf das Ergebnis der Zahlungsunfähigkeitsprüfung:

Der Finanzplan Juni 2018 dokumentiert anschaulich die Auswirkungen des Rückzahlungsanspruchs der Y AG auf die Liquiditätslage der X GmbH.

Fazit:

Bei Ansatz des Rückzahlungsanspruchs unter den kurzfristig fälligen Verbindlichkeiten bzw. geplanten Ausgaben führt der Finanzplan Juni 2018 zu einer Unterdeckung der kurzfristig fälligen Verbindlichkeiten in Höhe von € 16.727.020,05 bzw. 22,52 % und macht deutlich, dass es sich bei der zum 31.05.2018 festgestellten Liquiditätslücke der X GmbH nicht nur um eine kurzfristige Zahlungsstockung, sondern um Zahlungsunfähigkeit handelt.

Ganz anders stellt sich das Ergebnis der Zahlungsunfähigkeitsprüfung dar, wenn der Rückzahlungsanspruch der Y AG nicht unter den kurzfristig fälligen Verbindlichkeiten der X GmbH ausgewiesen wird. In diesem Fall ergäbe sich eine Überdeckung im Finanzplan Juni 2018 in Höhe von € 592.219,71 und es läge keine Zahlungsunfähigkeit vor.