Berücksichtigung von fixen Kosten und von Remanenzkosten bei der Ermittlung des entgangenen Gewinns

Keine Berücksichtigung von Fixkosten bei kurzen Schadenszeiträumen

Vielfach bezieht sich die Ermittlung des entgangenen Gewinns auf einen zeitlich begrenzten Ausfall der Arbeitskraft eines Geschädigten oder den vorübergehenden Ausfall von Produktionsmitteln.

Beispielsweise könnte es sich um folgende Sachverhalte handeln:

- 2-monatiger Ausfall eines selbständigen Schreiners in Folge eines Verkehrsunfalls

- 3-monatiger Ausfall eines Zahnarztes in Folge eines Verkehrsunfalls

- 14-tägiger Ausfall eines CNC Bearbeitungszentrums in Folge einer fehlerhaften Wartung

- 1-monatige Schließung eines Jeansladens in Folge eines Wasserschadens

Zur Ermittlung des entgangenen Gewinns bzw. des Verdienstausfalls sind in diesen Fällen die entgangenen Erlöse um diejenigen variablen Kosten zu kürzen, die der Geschädigte hätte aufbringen müssen, um die entgangenen Erlöse zu erzielen. Der so ermittelte Wert entspricht den entgangenen Deckungsbeiträgen. In Abhängigkeit von der Fragestellung und der jeweiligen betriebsindividuellen Konstellation sind davon noch die anfallenden Steuern in Abzug zu bringen, um den entgangenen Gewinn (nach Steuern) zu berechnen.

Nicht zu berücksichtigen sind in solchen Fällen Kosten, die unabhängig von der Höhe der Einnahmen anfallen und kurzfristig nicht reduziert werden können oder deren Reduzierung betriebswirtschaftlich nicht sinnvoll ist, da sich der Schaden dadurch weiter erhöhen würde.

In Anlehnung an die oben genannten Beispiele können folgende Konstellationen auftreten:

- Der selbständige Schreiner kann die angemietete Werkstatt nicht kurzfristig kündigen, da die Kündigungsfrist 6 Monate beträgt und er nach seiner Genesung den Betrieb wieder aufnehmen will. Die Kosten für die Miete fallen unabhängig von den Erlösen weiterhin an und können infolge des Unfalls nicht eingespart werden.

- Der Zahnarzt wird ebenso verfahren und seine Praxisräume nicht kündigen. Er wird zudem sein Fachpersonal nicht entlassen, da auch bei den Mitarbeitern Kündigungsfristen zu beachten sind und er nach seiner Genesung auf das gut eingearbeitete Team zurückgreifen will. Etwaige Leasingraten für das technische Equipment müssen ebenfalls weiter bedient werden und laufen unabhängig von der vorübergehenden Schließung oder der reduzierten Auslastung der Praxis weiter.

- Bei den weiteren Beispielen sind analoge Sachverhalte zu berücksichtigen.

Kosten, die infolge des Schadenereignisses nicht eingespart werden können, bleiben bei der Ermittlung des entgangenen Gewinns bzw. des Verdienstausfalls unberücksichtigt.

Zu diesen Fixkosten sind im Wesentlichen Personalkosten, Mieten/Leasingraten, Versicherungen, Verwaltung, Vertrieb, Abschreibungen und langfristige Zinsen zu rechnen. Kurzfristige Einsparungen in diesen Bereichen sind selten möglich und in der Regel unwirtschaftlich.

Berücksichtigung von Fixkosten bei langen Schadenszeiträumen oder einer Betriebsschließung

Ganz anders verhält es sich bei langen Schadenszeiträumen oder dem Ausfall ganzer Betriebsteile, so wie im nachfolgenden Fall.

In einem Rechtsstreit vor dem LG in F. klagte die Firma Z. auf Erstattung des entgangenen Gewinns in Folge der vorzeitigen Kündigung eines Werkvertrags. Zur Erfüllung der vertraglich geforderten Leistungen hatte die Fa. Z. eigens eine Halle angemietet, mehrere speziell für die Durchführung des Werkvertrags erforderliche Bearbeitungsmaschinen angeschafft und das notwendige Personal eingestellt.

Durch die vorzeitige Kündigung fiel der Auftrag komplett und ersatzlos weg. Weder die Halle, noch die Maschinen, noch die Mitarbeiter konnten anderweitig eingesetzt werden.

Bei der Berechnung des entgangenen Gewinns waren in diesem Fall neben den variablen Kosten, die für die Bearbeitung der Teile aufgewendet werden mussten (z.B.: Kosten für Bearbeitungsmaterial, RHB, Werkzeuge, Energie, Entsorgung), auch die fixen Kosten zu berücksichtigen, die direkt dem gekündigten Vertrag zuzuordnen waren.

Im Wesentlichen waren dies die Miete für die eigens angemietete Halle, die Abschreibung der eigens angeschafften speziellen Bearbeitungsmaschinen und das eigenes eingestellte Personal.

Nicht zu berücksichtigen waren Kosten der Verwaltung, des Vertriebs und der Geschäftsführung, da diese durch den Wegfall des Werkvertrags nicht reduziert werden konnten und unabhängig vom entgangenen Erlös für die Bearbeitung der verbliebenen Geschäftsfelder der Fa. Z. in unveränderter Höhe weiterhin anfielen.

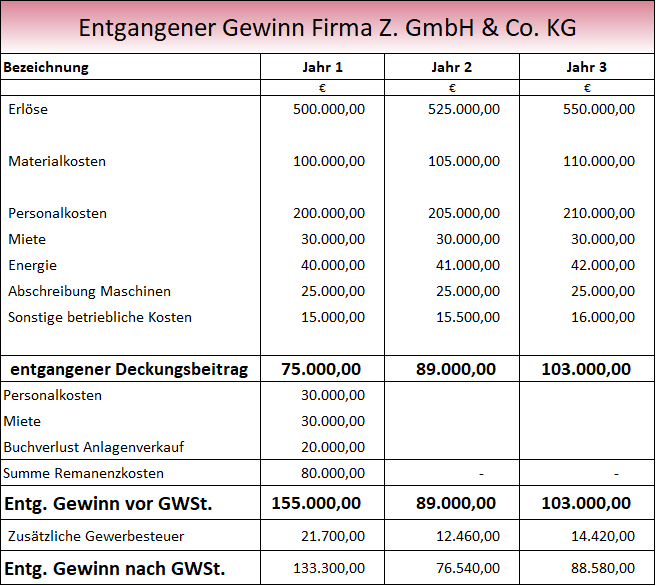

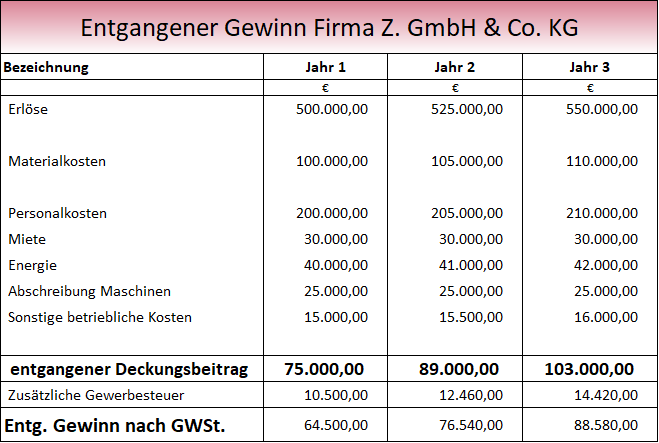

Das Rechenschema für den entgangenen Gewinn stellte sich bei einer ursprünglich vereinbarten Restlaufzeit des Werkvertrages von drei Jahren zunächst wie folgt dar:

Berücksichtigung von Remanenzkosten

Zusätzlich zum entgangenen Gewinn waren der Fa. Z. im Jahr 1 aufgrund der vorzeitigen Kündigung des Werkvertrags jedoch weitere Kosten entstanden.

Während die Erlöse aufgrund der Kündigung im Jahr 1 komplett wegfielen, musste die Fa. Z. Kündigungsfristen bei den Mitarbeitern einhalten, aufgrund des Mietvertrags und mangels eines Nachmieters die Miete noch ein Jahr weiterzahlen und aufgrund fehlender Verwendung die speziell angeschafften Bearbeitungsmaschinen unter Buchwert verkaufen.

Insofern waren bei der Schadensermittlung noch folgende Remanenzkosten zu berücksichtigen, die ihren Niederschlag im Jahresabschluss des Jahres 1 gefunden hatten:

Personalkosten für Mitarbeiter, denen erst Anfang

des Jahres 1 gekündigt werden konnte 30.000.- €

Weiterlaufende Miete 30.000.- €

Verluste beim Verkauf der Bearbeitungsmaschinen 20.000,- €

Summe: 80.000.- €

In der Gesamtbetrachtung ergaben sich folgende Werte für den entgangenen Gewinn aufgrund der Stilllegung des Betriebsteils.