Dass ein Unternehmen Produkte und Dienstleistungen an seine Kunden verkauft, liegt in der Natur des Wirtschaftens. Aber kann ein Unternehmen auch seine Kunden „verkaufen“? Und wenn ja, zu welchem Preis?

Handelsrechtlich zählt der Kundenstamm zu den selbst geschaffenen, immateriellen Wirtschaftsgütern und darf in der Bilanz nicht aktiviert werden. Aber ist er deshalb „wertlos“?

Tatsächlich stellt sich in der betriebswirtschaftlichen Praxis immer wieder die Frage, ob dem oft über Jahre aufgebauten Kundenstamm ein eigenständiger Wert beizumessen ist. Schließlich wurde dafür, dass Kunden die angebotenen Produkte beziehen oder Dienstleistungen in Anspruch nehmen, nicht selten viel Zeit und Geld investiert.

Wir zeigen aus der gutachterlichen Praxis, worauf bei der Bewertung eines Kundenstamms zu achten ist.

Definition Kundenstamm

In der Theorie bildet die Gesamtmenge ehemaliger, aktueller und je nach Definition auch zukünftiger Kunden einer Unternehmung den Kundenstamm.

Im Rahmen der Bewertung des Kundenstamms sind jedoch nur die Kunden von Relevanz, mit denen zum Bewertungsstichtag tatsächlich eine regelmäßige und aktive Geschäftsbeziehung besteht.

Bewertungsmethoden

Für die Bewertung eines Kundenstamms (oder allgemein gesprochen der Bewertung immaterieller Wirtschaftsgüter) stehen verschiedene in Theorie und Praxis entwickelte Ansätze zur Verfügung. Man unterscheidet zwischen der kostenorientierten, der erfolgsorientierten und der marktorientierten Methode.

Kostenorientierte Methode:

Der Wert des Kundenstamms wird auf der Grundlage der Kosten, die für den Aufbau eines vergleichbaren Kundenstamms anfallen würden, ermittelt.

Erfolgsorientierte Methode:

Bei dieser Vorgehensweise wird der Wert des Kundenstamms auf der Grundlage der zukünftigen finanziellen Vorteile, die mit dem zum Stichtag bestehenden Kundenstamm aller Voraussicht nach erreicht werden können, berechnet. Hierbei werden zunächst die kundenspezifischen Überschüsse ermittelt und mit einem Kapitalisierungszinssatz auf den Bewertungsstichtag abgezinst.

Marktorientierte Methode:

Bei der marktorientierten Methode wird der Preis des Kundenstamms aus der Analyse der Preise abgeleitet, die auf einem Markt für vergleichbare Wirtschaftsgüter gezahlt werden.

In Deutschland existiert jedoch kein Markt (Börse, Handelsplatz), auf dem Kundenstämme gehandelt werden. Insofern liegen kaum Vergleichswerte vor, mit deren Hilfe man einen entsprechenden Kundenstamm bewerten könnte.

In der Praxis finden somit insbesondere die kostenorientierte Methode sowie die erfolgsorientierte Methode Anwendung. Nachfolgend werden wir uns mit der erfolgsorientierten Methode auseinandersetzen. Sie spielt in der Praxis die wichtigste Rolle.

Erfolgsorientierte Bewertung eines Kundenstamms

Voraussetzungen

Eine Bewertung des Kundenstamms nach der erfolgsorientierten Methode setzt voraus, dass kundenindividuelle Angaben zu

- Umsätzen

- Verkaufskonditionen

- Materialeinsatz

- Herstellungskosten

in einem ausreichenden Detailierungsgrad und einer verwertbaren Qualität vorliegen.

Nutzungsdauer

Ein wesentlicher Einflussfaktor bei der Bewertung des Kundenstamms ist ferner die Nutzungsdauer bzw. die durchschnittliche Kundenbindung. Die Annahme einer unendlich langen Geschäftsbeziehung ist nicht sachgerecht, denn bestehende Kunden gehen verloren und neue Kunden, zu denen bislang keine Beziehung bestand, werden hinzugewonnen.

Dabei wird die Nutzungsdauer von nachfolgenden Faktoren geprägt:

- Vertragslaufzeiten und erwartete Vertragsverlängerungen

- rechtliche, regulatorische, wirtschaftliche und technologische Aspekte

- Handlungen von Wettbewerbern und potenziellen Konkurrenten

- demografische/biometrische Aspekte der bestehenden Kundenstruktur

Bei der Bewertung eines Kundenstamms sind folglich auch Annahmen zur voraussichtlichen Dauer der Kundenbeziehungen zu treffen und zu begründen.

Bewertung des Kundenstamms

Erlöse und Roherträge

Zunächst wird anhand der vorliegenden Angaben festgestellt, welche kundenspezifischen Umsatzerlöse durchschnittlich in einem Geschäftsjahr erzielt werden können. Hiervon sind ggf. weitere kundenindividuellen Konditionen (z.B. Boni, Naturalrabatte) in Abzug zu bringen.

Zur Ermittlung der kundenspezifischen Roherträge sind im nächsten Schritt die Materialkosten (im Dienstleistungsbereich können diese auch sehr gering sein) von den Erlösen zu subtrahieren.

Das Ergebnis dieser ersten Berechnung sind die mit dem Kundenstamm erzielbaren durchschnittlichen Jahresroherträge.

Idealerweise können entsprechende Angaben dem Warenwirtschaftssystem des Unternehmens entnommen werden. Ansonsten müssen die Daten manuell aus den vorliegenden Unterlagen extrahiert werden.

Deckungsbeiträge

Von den Roherträgen abzuziehen sind die weiteren variablen Kosten, die bei der Herstellung und Veräußerung der Produkte oder den erbrachten Dienstleistungen anfallen. Dazu zählen bspw. Personalkosten sowie Aufwendungen für Verpackung, Versand und Transport.

Berücksichtigung der Kundenbindung (vgl. Nutzungsdauer)

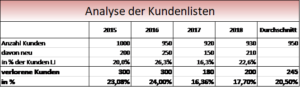

Im Rahmen einer Analyse der Kundenlisten im Mehrjahresvergleich kann die Fluktuation im Bereich des Kundenstamms und somit auch die durchschnittliche Dauer der Geschäftsbeziehungen zwischen Kunden und Unternehmen ermittelt werden.

Berechnung des Kundenstamm-Wertes

Ausgehend von dem jährlich erzielbaren Deckungsbeitrag wird unter Berücksichtigung der durchschnittlichen Kundenbindung für einen entsprechend langen Zeitraum der jährlich zu erwartende Deckungsbeitrag pro Kunde ermittelt.

Diese zukünftigen Erträge werden mit einem für den zu bewertenden Kundenstamm relevanten Kapitalisierungszinssatz auf den Bewertungsstichtag abgezinst.

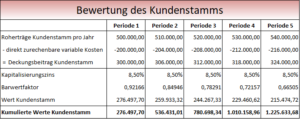

In den nachfolgenden Tabellen wird die Bewertung eines Kundenstamms anhand der erfolgsorientierten Methode mit Hilfe eines vereinfachten Beispiels dargestellt.

Das Beispiel zeigt, dass der Firma pro Jahr durchschnittlich 20% ihrer Kunden verloren gegangen sind. Es kann folglich von einer Nutzungsdauer des Kundenstamms von 5 Jahren ausgegangen werden.

Die Bewertung des Kundenstamms auf der Grundlage der Roherträge, variablen Kosten und dem anzuwendenden Kapitalisierungszinssatz führt in diesem vereinfachten Beispiel zu einem Wertansatz für den Kundenstamm in Höhe von rund 1,226 Mio. €.

Für Rückfragen und Anregungen stehen wir gerne zur Verfügung.